Banen. Banen. Banen.

Dit is Californië’s geheime saus voor de huizenprijzen.

Het creëren van banen wordt vaak over het hoofd gezien in huisvestingsanalyses. Het belang van werk bij het kopen van een huis is voor mij echter vrij eenvoudig: als je geen salaris hebt, of als je gewoon bang bent dat de huidige inkomstenbron van je gezin in gevaar komt, ga je geen huis kopen.

Om mijn punt te bewijzen, kijkt deze vertrouwde spreadsheet naar de banengroei in Californië sinds 1990 met behulp van gegevens van het Bureau of Labor Statistics en vergelijkt deze met de huizenprijzen in Golden State zoals gemeten door de Federal Housing Finance Agency Price Index. De jaren worden gerangschikt op basis van de mate waarin banen worden gecreëerd en zijn onderverdeeld in drie groepen.

Beschouw eerst het gedeelte over de bloeitijden. Tijdens de twaalf snelste jaren van banengroei voegden bazen over de hele staat werknemers toe met een gemiddeld jaarlijks percentage van 3 procent. In hetzelfde jaar stegen de huizenprijzen in Californië jaarlijks met gemiddeld 8%.

Vergelijk dit economische herstel nu eens met de zwakste arbeidsmarkt ooit.

Gedurende de twaalf recessiejaren hebben bazen banen geschrapt met een gemiddelde snelheid van 1% per jaar. Tegelijkertijd daalden de huizenprijzen met gemiddeld 1%.

Het is een behoorlijk duidelijke les: de lonen zijn van belang voor de huizenprijzen.

Tegen het hele land aan

Ik kan u verzekeren dat deze werkgelegenheids- en huizenprijspatronen niet alleen een fenomeen in Californië zijn.

Laten we vergelijkbare resultaten in het hele land bekijken.

Kijkend naar de twaalf beste jaren voor banengroei in de Verenigde Staten, bedroeg de banengroei gedurende deze jaren gemiddeld 3%. In dezelfde periode stegen de huizenprijzen jaarlijks met 6%.

Tijdens het slechtste jaar voor de werkgelegenheid sinds 1990 – toen de werkloosheid gemiddeld 1% bedroeg – stegen de huizenprijzen echter met gemiddeld slechts 2%.

Kijk, de werkgelegenheidscreatie is een goede maatstaf voor de vraag naar woningen. Niet alle banen zullen leiden tot het kopen van een huis, maar een vast salaris is een begin.

Het is belangrijk op te merken dat er voor iedereen die op zoek is naar betaalbare woningen een vreemd pijnlijke relatie bestaat tussen banen en huizenprijzen. De waarde van uw woning heeft de neiging te dalen terwijl uw baanzekerheid ook kan afnemen.

vermelding verlies

De huizenwaardering is de laatste tijd sterk gedaald in Californië en in het hele land, terwijl het aantal huizen op de markt in de meeste staten omhoog is geschoten.

Veel vastgoedexperts beschouwen schommelingen in het noteringsvolume als een belangrijke voorspeller van prijsbewegingen. Door die logica betekende het toegenomen aanbod vorig jaar dat kopers niet erg agressief hoefden te bieden.

Om te zien of dit argument klopt, vergeleek mijn vertrouwde spreadsheet deze federale prijsindexen met tabelgegevens van Realtor.com, waarbij de veranderingen in 2025 ten opzichte van de voorgaande zes jaar voor de 50 staten en nationaal werden gevolgd.

Denk eerst eens aan de sterke kilte van waardering.

De groei van de huizenprijzen in Californië kromp met 73%, of 1,9% vorig jaar, vergeleken met een gemiddelde stijging van 7,2% tussen 2019 en 2024. Dat was de zesde grootste daling onder staten.

De Amerikaanse prijsinflatie zal in 2025 3,9% bedragen, terwijl de gemiddelde jaarlijkse stijging tussen 2019 en 2024 9,3% bedroeg. daalde met 58%.

Deze afkoeling is wijdverbreid, aangezien alleen North Dakota de prijsstijgingen in 2025 hoger zag dan het gemiddelde stijgingspercentage van 2019-2024.

In afwachting van een stijging

Denk vervolgens eens aan de algemene stijging van het aantal vermeldingen.

Landelijk lag het aantal woningen dat vorig jaar te koop stond 33% hoger dan het gebruikelijke aantal op de markt in de periode 2019-2024.

Californië is een van de 39 staten met meer vermeldingen om uit te kiezen, met een stijging van 36% vergeleken met 2019-24 en staat op de 18e plaats voor de grootste stijging.

Aangezien staten worden gerangschikt op basis van de bereidheid om te waarderen, moet u rekening houden met het verband tussen prijs en beschikbaarheid.

De 17 staten met de grootste winstkrimp zullen in 2025 een gemiddelde daling zien van 70% naar 2,8%, vergeleken met 9,3% per jaar in 2019-2024. In deze staten steeg het totaal aantal te koop staande woningen met 58%.

Vergelijk deze patronen eens met de 17 staten met de kleinste daling in waardering: de gemiddelde daling van vorig jaar bedroeg 27%, en de stijging was 5,6%, vergeleken met 7,7% in 2019-24. Het aantal vermeldingen daalde in totaal slechts 7%.

Meer keuzes, zwakkere prijzen.

Echter een huis

Het lijkt mij dat er hier een “maar” is.

Denk eens aan de staatsresultaten in 2025, opnieuw gerangschikt op basis van wijzigingen in de lijst, vergeleken met de voorgaande zes jaar.

Wanneer er banen worden gecreëerd, rijzen er interessante vragen. U hebt een betrouwbaar salaris nodig om de moed te hebben een aankoop te doen.

In de 17 staten met de meeste verkopen (een gecombineerde stijging van 61% in vermeldingen) lag de banengroei vorig jaar 63% onder het gemiddelde.

Kijk dan naar de 17 staten aan de andere kant van het spectrum. Er waren slechts 12% meer woningen op de markt en de werkgelegenheidscreatie vertraagde met slechts 16%.

Zorgt een onstabiele arbeidsmarkt ervoor dat sommige huiseigenaren hun huis op de markt zetten, en/of is de toegenomen bezorgdheid over de baanzekerheid ervoor dat huizenkopers zuiniger omgaan met wat ze betalen?

Hypotheekzaken

Waarom steunt iedereen, van het Witte Huis tot Main Street, een lagere hypotheekrente?

Op individuele basis kan goedkopere financiering uiteraard iemands vermogen verbeteren om goederen, waaronder een huis, te kopen. Dat is de reden waarom president Donald Trump en zoveel huizenkopers willen dat de Federal Reserve er alles aan doet om de rente laag te houden.

Maar de geschiedenis laat een donkere kant zien aan zwevende rentes: ze verschijnen vaak wanneer de economie als geheel in de problemen zit.

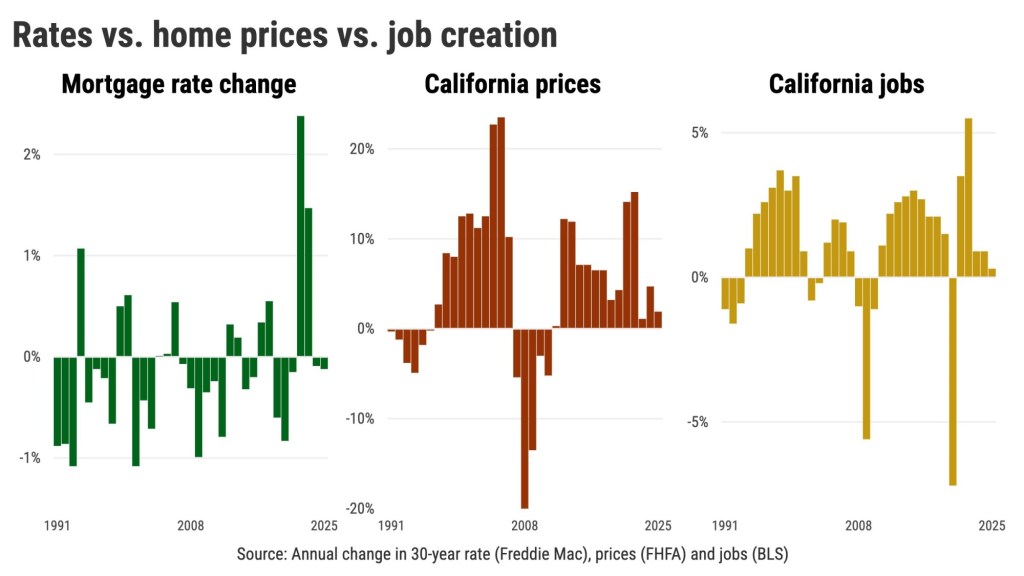

Mijn vertrouwde spreadsheet ging terug naar 1990 om te zien hoe de jaarlijkse schommelingen in de 30-jarige hypotheekrente, bijgehouden door Freddie Mac, overeenkwamen met de federale huizenprijsindex en de werkgelegenheidscijfers.

Als je de jaren rangschikt op basis van veranderingen in de hypotheekrente en deze in drie groepen verdeelt, zie je hoe middelmatig de economie is als de rente daalt.

In de twaalf jaar waarin de hypotheekrente de grootste daling kende sinds 1990, daalde de gemiddelde rente in die jaren met 0,8 procentpunt.

De scherpe daling van de rentetarieven komt op een moment dat de huizenprijzen in Californië en nationaal met gemiddeld slechts 3% stijgen.

Waarom zo bescheiden? Nu de rente daalt, dalen de werkgelegenheidskansen – een factor die van cruciaal belang is voor de koopbereidheid van huizenkopers – met jaarlijks 0,6% in Californië en 0,2% op nationaal niveau.

Vergelijk nu die slechte dagen met torenhoge hypotheekrentes.

Gedurende de twaalf jaar waarin de hypotheekleningen het sterkst stegen, steeg de rente met gemiddeld 0,7 procentpunt.

Gedurende die jaren stegen de huizenprijzen in Californië gemiddeld met 10%. Het land groeide met 7%.

Nogmaals, oogwerk.

De bazen in Californië voegen werknemers toe met een snelheid van 2,4% per jaar, waardoor de tarieven aanzienlijk stijgen. Landelijk groeide de werkgelegenheid datzelfde jaar met 2,1%.

Als de tijden goed zijn en er voldoende personeel is, zijn mensen bereid veel te betalen – zowel voor huisvesting als voor financiering.

Maar als de tijden slecht zijn en er veelvuldig ontslagen vallen, hebben mensen financieringskortingen nodig. Dalende hypotheekrentes zijn een voorbode van economische problemen.

Hopelijk zal de volgende voorzitter van de Fed deze historische les begrijpen.

Jonathan Lansner is een zakencolumnist voor de Southern California News Group. Hij is te bereiken via: jlansner@scng.com.